2023年度改正概要と影響

(2023年度改正概要)

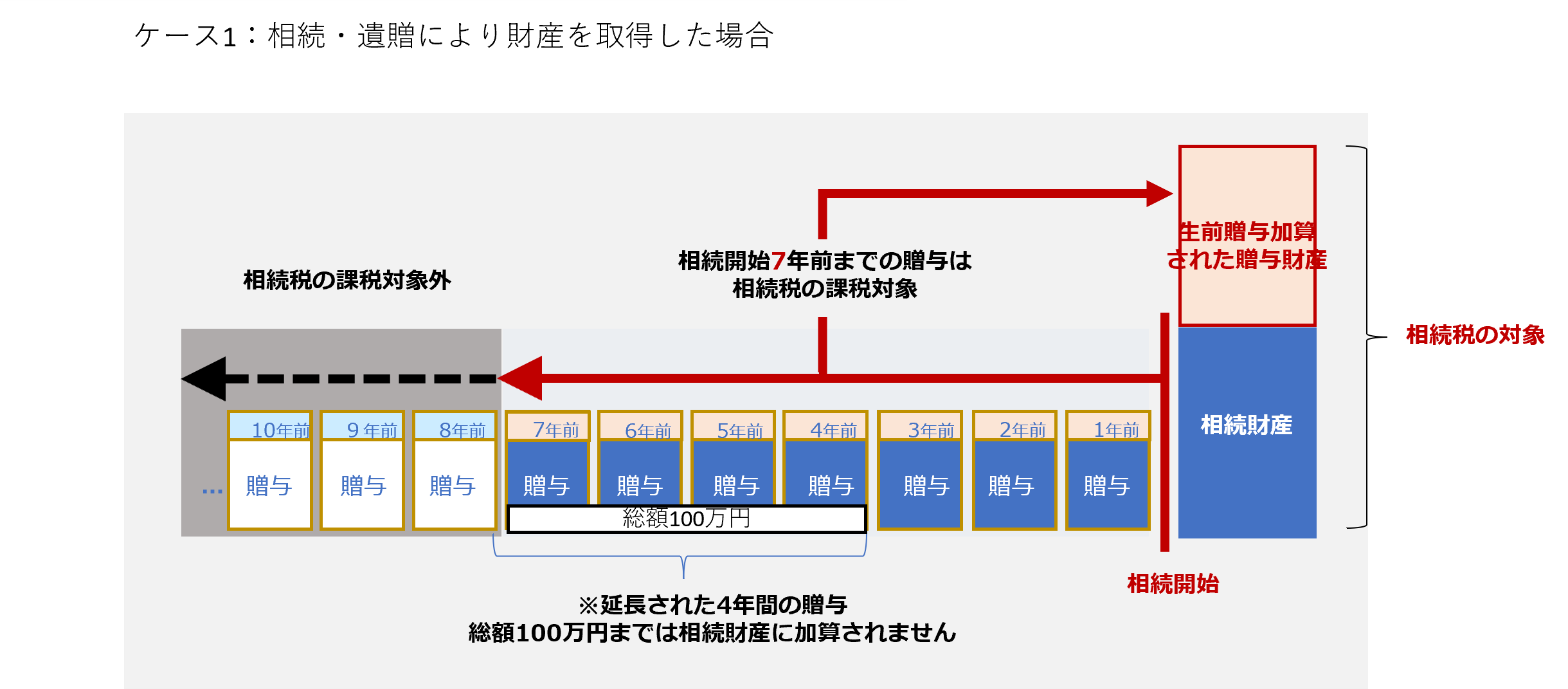

暦年課税の生前贈与加算期間の延長

- 暦年課税における生前贈与加算期間が3年から7年へ延長されました。

- 上記改正により延長した4年間に受けた贈与のうち総額100万円までは相続税の課税価格に加算されません。

相続時精算課税制度の使い勝手向上

- 暦年課税の基礎控除と別枠で、相続時精算課税制度においても毎年110万円の基礎控除が創設されました。

- 当該基礎控除までの贈与であれば贈与税申告と納税は不要です。

- 当該基礎控除までの贈与については、相続税の課税価格に加算されません。

- 相続税の課税価格に加算される贈与財産の価額について、災害により一定以上の被害を受けた場合は、相続時に再計算されます。

上記改正は2024年1月1日以降の贈与に適用されます。

(考えられる影響)

- 早い時期からの贈与が増える

生前贈与加算期間を経過した贈与は当然ながら生前贈与加算されません。生前贈与加算されない贈与を増やすため、改正前に比べ数年程度早い時期から生前贈与を開始するケースが増えることが考えられます。

- 生前贈与加算されない者への贈与が増える

生前贈与加算されない者への贈与は改正による生前贈与加算期間の延長の影響を受けません。したがって、生前贈与加算されない者へ贈与するケースが増えることが考えられます。

- 相続時精算課税制度の選択が増える

生前贈与加算期間の延長の影響を避け、また、改正により使い勝手が向上した相続時精算課税制度のメリットを受けるため、相続時精算課税制度を選択するケースが増えることが予想されます。

- 暦年課税と相続時精算課税制度の併用が増える

例えば父からの贈与は相続時精算課税制度を選択し、母からの贈与は暦年課税とし、それぞれの基礎控除を受けるなど、暦年課税と相続時精算課税制度を併用するケースが増えることが考えられます。

今回は、このうち「生前贈与加算されない者への贈与」と「相続時精算課税制度の選択」について詳しく解説します。

生前贈与加算されない者への贈与

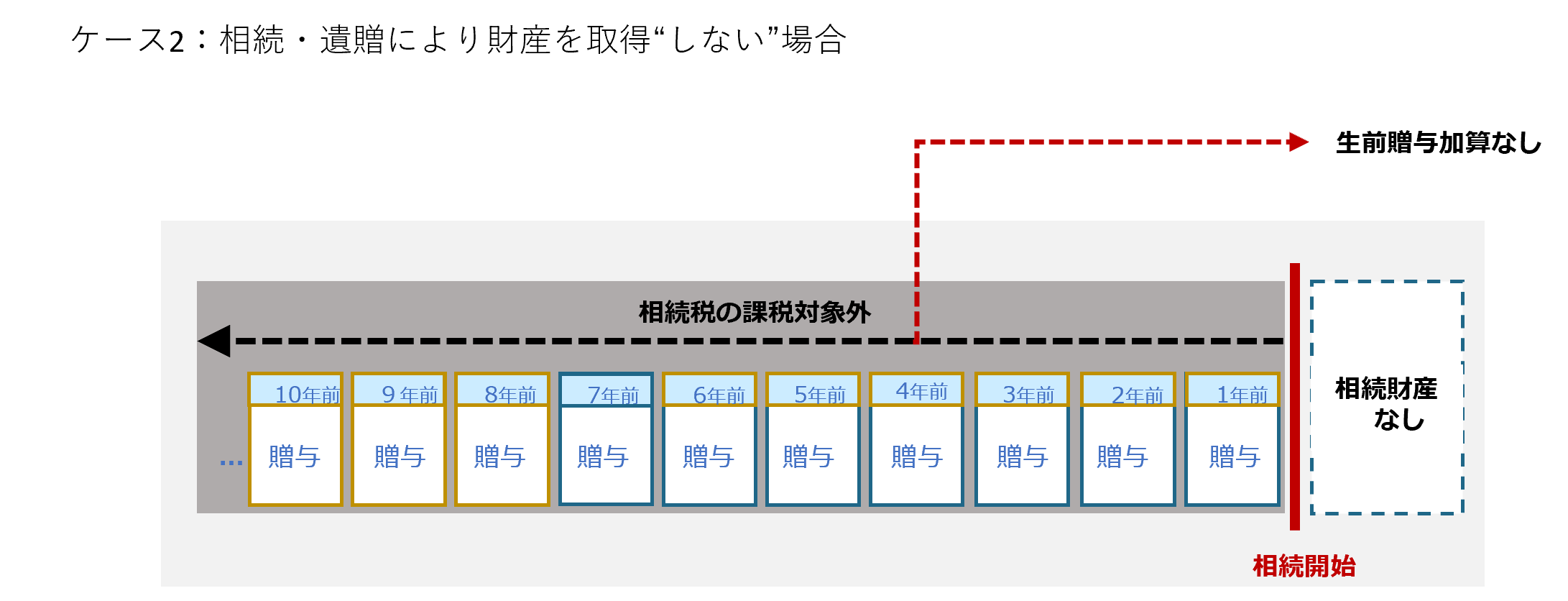

この改正を踏まえ、財産を計画的に承継させるために、いつ、だれに、どの財産を、どの程度贈与するかなどの贈与計画を再検討する方が増えると思われます。ここで、誰に贈与するか検討するにあたり考慮すべき点があります。それは、暦年課税においては生前贈与加算の対象とされない人がいるということです。

生前贈与加算されない人とは?

生前贈与加算の対象者は限定されており、「相続又は遺贈により財産を取得した者」が対象者となります。したがって、「相続又は遺贈により財産を取得していない者」は生前贈与加算の対象者となりません。

生前贈与加算されない者の具体例

生前贈与加算されない者として、例えば「孫」や「子の配偶者」が考えられます。孫や子の配偶者は養子となる場合や子の代襲相続人となる場合などを除き、原則として相続人ではないため、相続により財産を取得するケースは多くありません。一方、孫、子の配偶者であっても、遺贈により財産を取得したケースや、死亡保険金等の「みなし相続財産」を取得したケースなどでは生前贈与加算されます。

まとめ

生前贈与の加算期間が3年から7年に延長され、生前贈与加算の対象となりうる財産が増加することから、この改正の影響を避けるために、「生前贈与加算されない者」に対し贈与するケースが増えることが考えられます。生前贈与加算されない者に対する贈与であれば、相続開始前7年以内の贈与であっても暦年課税による贈与税課税で課税が完結し、各年110万円の暦年課税に係る基礎控除などの有効活用が可能となります。

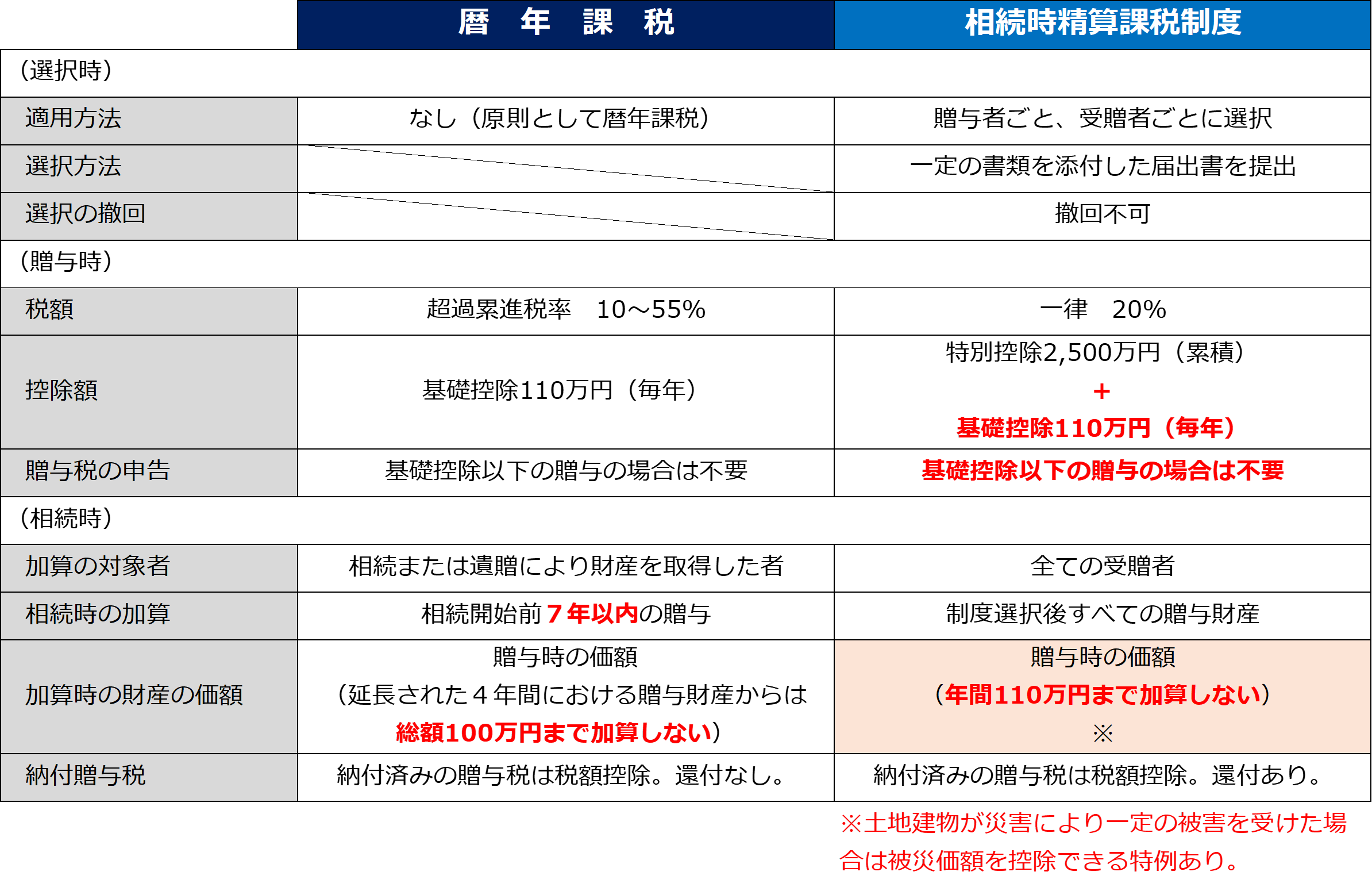

相続時精算課税制度の選択

暦年課税と相続時精算課税制度を比較すると以下の通りとなります。

(2023年度改正後)制度の主要論点の比較

(2023年度改正前)相続時精算課税制度を検討できるケース

〇改正前は、相続時精算課税が有利なケースは限定されていました。 主に以下の2つが挙げられます。

1.相続税の発生が見込まれないケース

【前提条件】

・被相続人(親) 1人

・相続人 (子) 1人

・相続財産の総額 500万円

・贈与財産額 500万円

上記ケースにおいて、暦年課税は基礎控除110万円を超える贈与については、贈与税が課税され相続税で精算されず税負担が生じます。一方、相続時精算課税制度は、贈与時には2500万円の特別控除額までは贈与税が課税されず、将来の相続税課税においても基礎控除額以下であり相続税の発生しないため、トータルで税負担が生じず暦年課税よりも有利となります。

2.数千万円以上の多額の贈与を一時に行うケース

【前提条件】

・被相続人(親) 1人

・相続人 (子) 1人

・相続財産の総額 1億円

・贈与財産額 5,000万円

上記ケースにおいて暦年課税の場合、5000万円の贈与をすると高い超過累進税率により多額の贈与税が生じます。一方、相続時精算課税制度の場合、特別控除後の贈与財産額に対し税率20%による贈与税で済みます。相続時は超過累進税率で課税されますが、贈与税率に比べ低税率であるため有利となります。

(2023年度改正後)相続時精算課税制度を検討できるケース

〇改正後は、相続時精算課税が有利なケースが若干ですが増えています。以下の2つが挙げられます。

3.相続税の限界税率が10%以下のケース

【前提条件】

・被相続人(親) 1人

・相続人 (子) 1人

・相続財産の総額 4,600万円

・贈与財産額 110万円/年

4.贈与者が極めて高齢、あるいは何らかの理由で7年以内しか贈与が継続しないケース

【前提条件】

・被相続人(親) 1人

・相続人 (子) 1人

・相続財産の総額 1億円

・贈与財産額 110万円/年

相続時に加算される財産について、暦年課税の場合は、暦年課税に係る基礎控除を含めて相続財産に加算されます(改正による延長4年間の100万円控除は可能)。相続時精算課税制度の場合、相続時精算課税に係る基礎控除(各年110万円)を控除したうえで相続財産に加算されます。したがって、基礎控除以下の贈与であれば相続時精算課税の方が加算対象額が少なくなるため有利となります。

留意点

相続時精算課税制度を選択するにあたって留意すべき事項は以下の通りです。

(相続時精算課税制度独自の留意点)

- 一度選択すると暦年課税に戻れません。

- 選択後に贈与した財産は相続財産に加算され相続税の対象とされます。なお、加算される金額については以下の点に留意が必要です。

- 各年110万円の精算課税に係る基礎控除の部分までは加算されません。

- 贈与時の価格で相続財産に加算されます。したがって、

- 贈与時から相続時までに評価額が上昇した場合は、上昇分は加算されません。

- 贈与時から相続時までに評価額が下落した場合は、下落分も加算されます。

※贈与財産が土地建物で災害により一定の被害を受けた場合は、被災価額は控除できます。

- 受贈者が贈与者より先に死亡した場合、受贈者の相続時精算課税に係る納税義務が受贈者の相続人に引き継がれます。

(贈与全般の留意点)

- 贈与財産が不動産の場合、小規模宅地等の特例の適用は受けられません。

- 贈与財産が不動産の場合、不動産取得税や登録免許税が課税されます。

- 高額な贈与などする場合、贈与後に必要な生活費が不足するかもしれません。

- 高額な贈与などする場合、他の相続人の遺留分を侵害し、相続時に円滑な財産承継ができなくなる可能性もありえます。

まとめ

改正により相続時精算課税制度では暦年課税に係る基礎控除とは別枠の相続時精算課税に係る基礎控除が新設されたこと、相続時精算課税に係る基礎控除以下の贈与であれば贈与税の申告納税が不要となったことなどから改正により非常に使い勝手が良くなりました。一方、相続時精算課税制度を選択すると、その後暦年課税に戻れなくなります。相続時精算課税制度の選択は慎重に行う必要があります。