相続財産の総額が大きく、相続税の支払いが求められる場合、受け取った生命保険金もみなし相続財産として計算する必要があります。ただし、生命保険金がすべてみなし相続財産として計上されるわけではありません。さらに、みなし相続財産として計上する際にも、生命保険には一定の非課税枠が設けられています。

そこでこの記事では、生命保険金が関わる場合にどのような状況で相続税が課されるのか、また相続税がかかる場合の非課税枠について詳しく説明します。

生命保険金の非課税枠

相続税法では生命保険金を相続人が受け取った場合、一定の金額について非課税とされています。この非課税となる金額を「非課税限度額(非課税枠)」と呼びます。

もし、相続人全員が受け取った生命保険金の合計額がこの非課税限度額を超える場合、その超えた部分については相続税が課税されます。

非課税枠の計算方法

非課税限度額は次の式で計算します。

保険金の非課税限度額 = 500万円 × 法定相続人の人数

生命保険の非課税枠における「法定相続人の数」の計算時の注意事項

以下の状況に該当する場合には、生命保険の非課税枠を計算する際に使用する「法定相続人の数」の数え方に注意が必要です。具体的には法定相続人の中に以下の方がいるケースです。

- 代襲相続人

- 養子縁組をした子

- 相続放棄した人物

そもそも民法における法定相続人の概念と、相続税法で定められた法定相続人の概念は異なります。

生命保険の非課税枠は相続税法に基づいて計算されるため、この点を誤って理解すると最終的な相続税額にも影響を与える可能性があります。

それでは、詳細を見ていきましょう。

代襲相続人がいる場合

法定相続人に代襲相続人が含まれる場合、生命保険の非課税枠を計算する際に「法定相続人の数」が増えることがあります。

代襲相続とは、通常は法定相続人となるべき人が死亡などの理由で相続できない場合、その人の子どもが代わりに相続する制度です。代襲相続人として認められるのは、被相続人の「直系卑属(孫やひ孫)」や「傍系卑属(甥や姪)」です。

代襲相続人は法定相続人と同じ相続権を持つため、もし代襲相続人が複数人いる場合には生命保険の非課税枠に算入する「法定相続人の数」も増えることになります。

養子縁組をした子がいる場合

法定相続人に養子が含まれる場合、生命保険の非課税枠を計算する際に算入する「法定相続人の数」には次のような制限があります。

- 被相続人に実子がいる場合、養子は1人まで

- 被相続人に実子がいない場合、養子は2人まで

この制限は、養子縁組を通じて相続税の節税を目的とする対策に対して一定の制限を設けるためのものです。

ただし、特別養子縁組をした養子や配偶者の連れ子で普通縁組をした子は、被相続人の実子として扱われます。実子と見なされる養子は、非課税枠を計算する際に算入する法定相続人の数に制限はありません。

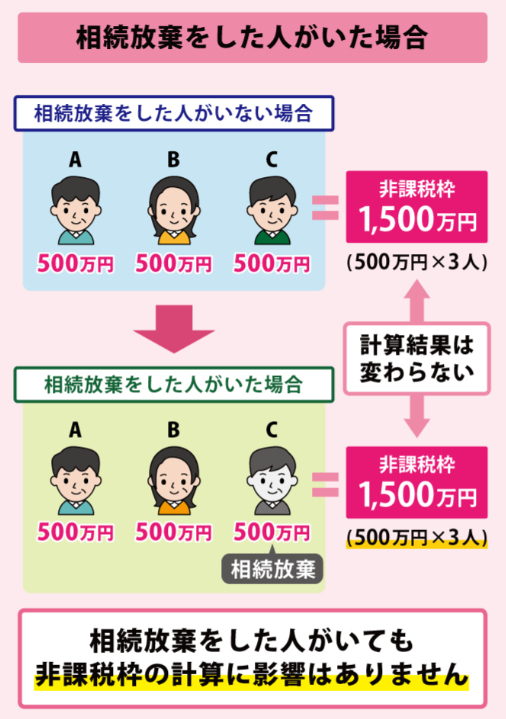

相続放棄者が含まれる場合

相続放棄をすると、すべての財産を受け取れなくなると考える人も多いかもしれません。しかし、死亡保険金は亡くなった方の財産ではなく、死亡保険金受取人固有の財産であるため、相続放棄をした場合でも受け取ることが可能です。

死亡保険金には相続税が課せられることになります。これに関連して「生命保険の非課税限度額」や「相続税の基礎控除」について確認しておくことが重要です。

そもそも相続放棄とは、相続人が被相続人の財産を相続しないことを決定する手続きです。相続放棄をする場合、相続が開始されたことを知った日から3カ月以内に家庭裁判所に申し立てる必要があります。

相続放棄を行うにはほかの相続人の同意は不要で、相続放棄をした人は最初から相続人ではなかったと見なされます。相続財産に多くの負債がある場合や、負債額が不明な場合などには、この手続きが有効な方法となります。

法定相続人で相続放棄を行った人がいても、その相続放棄はなかったこととして扱い、生命保険の非課税枠の「法定相続人の数」に含めてカウントします。

ただし、これは相続放棄をしていない法定相続人が 死亡保険金の受取人である場合に限ります。

もし相続放棄をした人が受取人である場合、その生命保険に対して非課税枠は適用されません。相続放棄をした場合、契約内容によっては生命保険金を受け取れない場合があるため、注意が必要です。

保険契約における受取人の確認

相続放棄をした人が生命保険金を受け取れるかどうかは、その人が保険契約で定められた受取人であるかどうかにかかっています。契約上の受取人でなければ、保険金を受け取ることはできません。受取人は、保険証券等で確認できます。

被相続人が保険金受取人となっている契約の場合

もし、被相続人が保険金を受け取る契約を結んでいた場合、その保険金は被相続人の相続財産に含まれます。したがって、ほかの遺産と同様に相続人間で分割されますが、相続放棄をした人は相続人として扱われないため保険金を受け取ることはできません。

例えば、被相続人が保険金を受け取る契約になっているケースには、以下のようなものがあります。

- 医療保険の入院給付金

- 生命保険の解約返戻金

生命保険が有効な理由

生命保険は相続対策としての役割だけでなく、そのほかにもいくつかの利点があります。

遺したい人に確実に渡せる

生命保険の死亡保険金は「受取人固有の財産」として扱われます。そのため先述のとおり、仮に相続放棄をしても死亡保険金は受け取ることが可能です。

非課税枠は取得割合に応じて活用することができる

死亡保険金の受取人が複数いる場合、非課税枠が生命保険金の総額に対して不足しているときは、その非課税枠を各相続人に分けて適用できます。具体的には、各相続人が受け取った生命保険金の額に応じて、非課税枠を按分して割り当てます。

すぐに活用できる(銀行預金との違い)

通常被相続人が死亡した場合には、被相続人の銀行口座は凍結されます。これは相続人が確定する前に、不正な引き出しが行われないようにするための措置です。

相続手続きが完了し、相続財産が分割されるまで被相続人の銀行口座は基本的に利用できなくなります。言い換えると、相続人は所定の手続きを経て相続権が確定し、初めて銀行口座の資金を引き出すことが可能となります。

しかし、この間に相続人は急な資金需要に直面することもあり得ます。特に葬儀費用や遺族の生活資金など、急いで支払いをしなければならない場合には大きな困難を伴うことがあるでしょう。

しかし、死亡保険金については通常の銀行口座とは異なり、保険契約に基づいて受取人の指定された口座に直接振り込まれる仕組みになっています。すなわち、死亡保険金は銀行口座の凍結の影響を受けず、保険金の受取人はすぐにその資金を利用することが可能です。葬儀費用や遺族の生活資金など、急にお金が必要になった場合には、死亡保険金が非常に役立ちます。

特に葬儀にかかる費用は通常、迅速に支払わなければならないため、相続の手続きが完了する前に支払いを行うことが難しい場合がありますが、死亡保険金は受取人の口座にすぐに振り込まれるため、このような急な支出に対応することができます。

また、遺族が生活を立て直すためには、早期に生活資金が必要なことも多く、その際にも死亡保険金が大いに役立ちます。

死亡保険金は相続手続きが完了する前に使えるため、遺族が急な費用に対応できる大きな助けとなります。

納税資金として活用できる

死亡保険金は受取人の口座に直接振り込まれるため、その資金を相続税の納税資金として利用することも可能です。

代償分割が可能

相続財産の中には、土地や建物のようにそのまま分けることが難しいものもあります。

例えば相続人が2人の場合、法定相続分で財産を分けると、土地や建物を半分ずつ分けるのは実際には困難です。このような場合、相続対策を事前に講じておかないと、相続争いに発展する可能性があります。

その対策の一つが「代償分割」と呼ばれる方法で、相続人の一方が土地や建物をすべて相続し、もう一方にその半額に相当する現金を渡すことで遺産を分割する方法です。

生命保険を活用する際のポイント

この章では生命保険を活用する際のポイントを解説します。

終身保険を活用した効果的な対策

保険には、一定期間だけ保障が続く掛け捨てタイプの「定期保険」と、生涯にわたって保障が続く「終身保険」があります。

相続対策として加入する場合は、終身保険を選ぶことが推奨されます。定期保険は終身保険よりも保険料が低く設定されていますが、契約期間が終了すると保障もなくなるため、もし契約期間満了時に生存していた場合、死亡時に保険金を受け取ることはできません。

この点を理解しておくことが重要です。

配偶者控除

相続が発生した際、被相続人の配偶者には「配偶者の税額軽減(配偶者控除)」という制度が適用されます。

この制度により、配偶者が相続する正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までであれば、相続税は免除されます。

つまり、配偶者は最大1億6,000万円まで、保険金の非課税枠を使わなくても相続税が課税されることはなく、仮に課税されてもその額は抑えられることになります。

保険金の受取人を配偶者以外に指定することも有効です。

相続開始後の受取人変更は認められない

生命保険金は相続人が受け取る場合、一定の非課税枠が適用されます。相続放棄をしていない法定相続人が保険金を受け取る場合、非課税枠として「500万円×法定相続人の数」の金額が適用されます。

例えば法定相続人が3人であれば、非課税枠は1500万円となり、この金額までは相続税が課されません。

一方で、法定相続人以外の者が生命保険金を受け取った場合、例えば孫や子の配偶者などは非課税枠は適用されません。したがって相続人が誰であるか、そしてその受取資格がどのようになっているかは非常に重要なポイントとなります。

さらに終身保険の場合、基本的に保険契約は更新がなく、契約内容の見直しが行われることはほとんどありません。このため、被保険者が亡くなった後には、受取人の変更を行うことができません。

受取人が適切に指定されていない場合、保険金がどのように扱われるか、そして相続税の課税がどのように影響するかが大きく異なるため、事前に確認しておくことをおすすめします。

生命保険の契約内容が家族に知らされていないことも少なくありません。特に、被保険者が契約内容を家族に伝えていない場合、相続発生後に生命保険金があることが判明しても、どのように対応すべきか分からないことがあります。

このため生命保険の契約内容については、被保険者が生前に家族にきちんと伝えておくことが必要です。保険金は相続時に納税資金として大きな役割を果たすこともあり、納税資金が不足することを避けるためにも、家族が保険金の存在を認識しておくことが重要です。

生命保険金は基本的に特別受益や遺留分侵害の対象にはならない

民法では、遺贈や生前贈与によって特別に利益を得た相続人がいる場合、その調整を行う規定があります。しかし、生命保険金の受け取りは遺贈や生前贈与には該当しないため、原則として特別受益にはなりません。

ただし特別受益の趣旨に反して、相続人間で極端な不公平が生じる場合には、例外的に生命保険金が特別受益として扱われるケースもあるため、注意が必要です。

もし被相続人が遺贈や生前贈与を行っていた場合、受遺者や受贈者は遺留分侵害額請求を行う対象となります。しかし、生命保険金は遺贈や生前贈与に該当しないため、生命保険金の受取人には遺留分侵害額請求はできません。

とはいえ、特別受益に関する判例が適用される場合、生命保険金を不適切に利用すると、遺留分侵害額請求の対象になる可能性があるため注意が必要といえます。

まとめ

この記事では、生命保険金が相続税の課税対象となる場合や、非課税枠について詳しく解説しました。

生命保険の契約内容によって、適用される税金が異なるため、契約内容については十分に確認することが重要です。

今回の記事が皆様の相続税に関する理解を深めるきっかけとなれば幸いです。

- 相澤 光Aizawa Hikaru

- コンサルティング事業本部 コンサルティングサービス室 室長 兼 第四事業部 ダイレクトグループ グループ長

不動産や法人を活用した財産防衛策の立案・実行に従事し、財産と想いを次世代に承継するための支援を提供。最適な選択肢を見つけられるよう、中立的な立場で家族全体の意向調整もサポートすることを信条とする。

当社の30年にわたるナレッジを集約した書籍を発行し、セミナー登壇実績も多数。

趣味:学び(税理士資格の勉強中)、ギター、サウナ

- 専門分野

- 土地持ち資産家、金融資産家向けコンサルティング

- 資格

- 1級ファイナンシャル・プランニング技能士、公認不動産コンサルティングマスター、宅地建物取引士

- 著書

- 「5つの視点」で資産と想いを遺す~人生100年時代の相続対策