バブル経済崩壊後、日本経済は長期間にわたり停滞が続きました。しかし2024年は賃上げ率が33年ぶりの高水準となったほか、企業収益は過去最高、設備投資額も過去最大を記録しており、日本経済には着実に明るい兆しが現れています。

今回の税制改正では、「賃上げと投資が誘引する成長型経済」への移行に対応し、さらに発展させていくための税制改正を最重点事項としています。これを受け、所得税の基礎控除等の引上げ、エンジェル税制の拡充、NISAの利便性向上、確定拠出年金の拠出限度額の引上げなど、特に個人課税において投資優遇を始めとする減税措置が目につきます。

一方で、2年間にわたり施行時期の決定が先送りされた防衛増税が盛り込まれ、防衛特別法人税(仮称)の創設とたばこ税の見直しが行われました。

※2024年10月の衆議院選挙の結果により、衆議院においては自由民主党と公明党は少数与党となりました。したがって、今回の税制改正は与党だけで成立させることはできず、野党の協力が必要になります。本税制改正では大綱から内容が変更される可能性があります

<主な改正項目>

1. 物価上昇局面における税負担の調整および就業調整への対応

昨今の物価上昇における実質的な税負担の増加およびパート・アルバイトの就業調整に対応するため、いわゆる「103万円の壁」が引き上げられます。

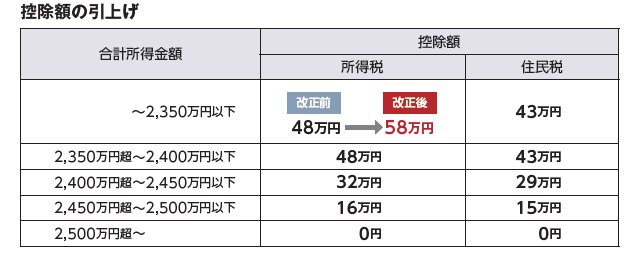

①基礎控除の引上げ

合計所得金額2350万円以下である個人について、所得税の基礎控除の額 が48万円から10万円引き上げられます。

【適用時期】2025年分以後の所得税について適用されます。

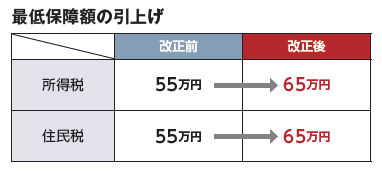

②給与所得控除の引上げ

給与所得控除について、所得税および住民税の最低保障額が引き上げられます。

【適用時期】2025年分以後の所得税および2026年分以後の住民税について適用されます

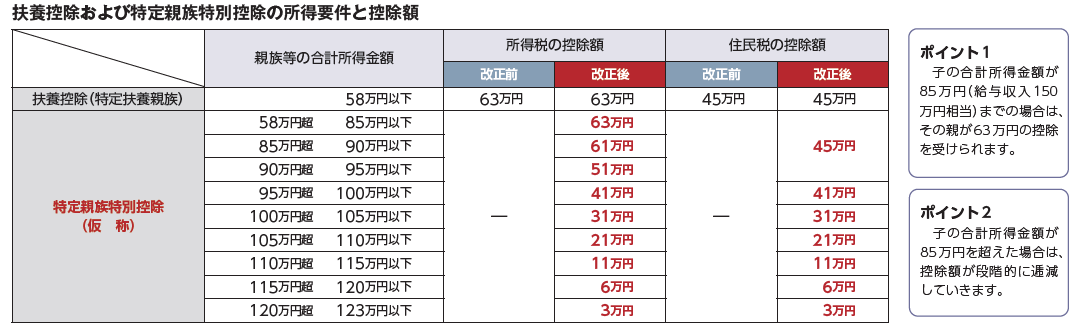

③特定親族特別控除(仮称)の創設

以下の所得要件を満たす19歳から22歳までの子等(大学生年代)を有する場合については、既存の扶養控除(特定扶養親族)の他に、特定親族特別控除(仮称)が創設されます。

【適用時期】2025年分以後の所得税および2026年分以後の住民税について適用されます。

2.エンジェル税制の拡充

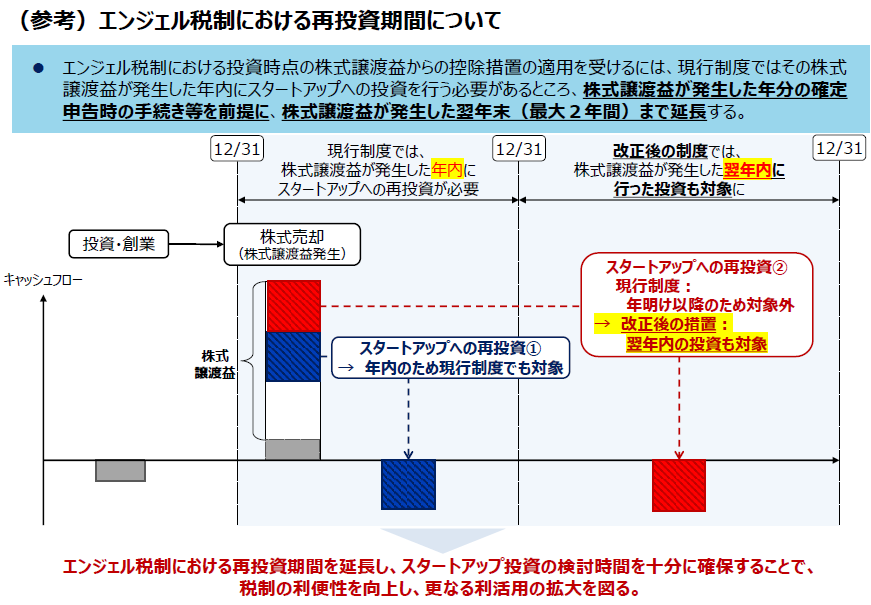

エンジェル税制とは一定の要件を満たすスタートアップに投資をした場合に、その年の株式譲渡益を非課税とされるなど優遇措置が講じられている制度です。この制度の適用を受けるには株式譲渡益が発生した年にスタートアップへの投資をする必要がありますが、必ずしも株式譲渡益が生じた年にスタートアップへの投資ができるとは限りません。

今回の改正において譲渡益発生年の翌年にスタートアップ投資を行った場合に、譲渡益発生年に遡って投資額相当額を譲渡益から控除する繰戻し還付制度が創設されます。これにより、株式譲渡益が発生した年だけでなく、翌年末までに投資すれば本税制の特例が適用できることになります。

(出典:経済産業省 令和7年度(2025年度)経済産業関係 税制改正について)

【適用時期】2026年1月1日以後の再投資に係る株式の取得について適用

3. NISAの利便性向上 等

昨年拡充されたNISAについて利便性を高めるため、以下の措置が講じられます。

①金融機関変更時の即日買付

これまで金融機関を変更した場合には、申込みをしてから買付が可能となるまで1~2週間要していましたが、即日での買付が可能となります。

②最低取引単位の引き上げ

つみたて投資枠の最低取引金額が現行1口1,000円以下から1口1万円以下に引き上げられ、多様な商品から投資対象を選択することができるようになります。

【適用時期】適用時期未定

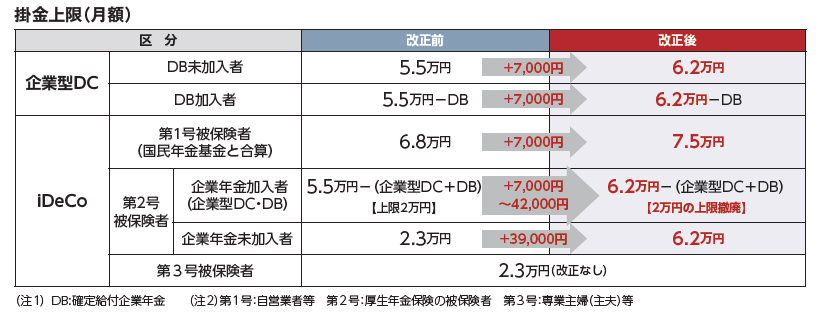

4. 確定拠出年金制度の見直し

老後の豊かな老後生活に向けた安定的な資産形成のため、確定拠出年金制度について以下の措置が講じられます。

- 企業型確定拠出年金制度におけるマッチング拠出について、加入者掛金の額は事業者掛金の額を超えることができないとする要件が廃止されます。

- 個人型確定拠出年金制度について、60歳以上70歳未満で現行のiDeCoに加入できない者のうち以下の者が対象者に追加されます。

- ❶ 現行の iDeCoの加入者・運用指図者であった者

- ❷ 私的年金資産をiDeCoに移換できる者で、老齢基礎年金およびiDeCoの老齢給付金を受給していない者

- 掛金上限(月額)が以下の通り引き上げられます。

【適用時期】確定拠出年金法等の改正時期から適用される予定です。

5. ストックオプション税制の適正化

法人課税信託に受益者等が存することとなったことにより法人課税信託に該当しないこととなった場合には、その信託財産に属する特定株式については、当該特定株式をその該当しないこととなった時における価額により取得したものとみなして、給与所得等として課税されます。

【適用時期】適用時期未定

6. 退職所得控除額の調整規定の見直し

退職手当等の支払を受ける年の前年以前9年以内(現行:4年以内)に確定拠出年金制度による老齢一時金の支払を受けている場合には、当該老齢一時金等について、退職所得控除額の計算における勤続期間等の重複排除の特例の対象となります。

【適用時期】2026年1月1日以後に老齢一時金の支払を受け、同日以後支払をうけるべき退職手当等について適用

7. 非上場株式に係る贈与税の納税猶予(法人版事業承継税制 )の見直し

後継者の役員就任要件について、贈与の直前において(現行:贈与日まで引き続き3年以上)対象会社の役員であることとされます。

【適用時期】2025年1月1日以後の贈与に適用

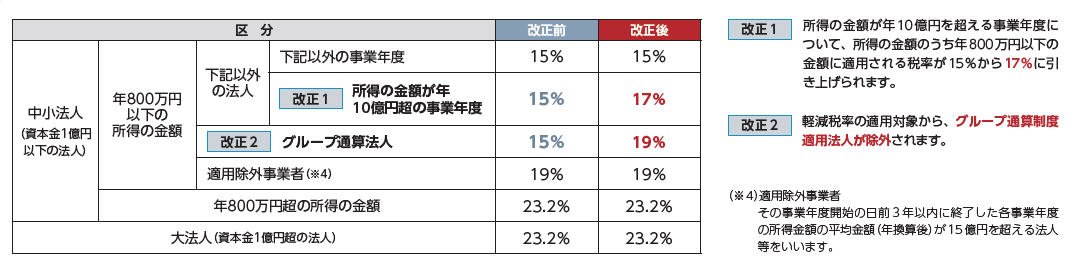

8. 中小企業者等の法人税の軽減税率の見直し・延長

中小企業者等の法人税の軽減税率の特例について、次の見直しが行われた上、適用期限が2年延長されます。

【適用時期】

2025年4月1日以後に開始する事業年度に適用されたうえ、軽減税率の特例は2027年3月31日まで2年延長されます。

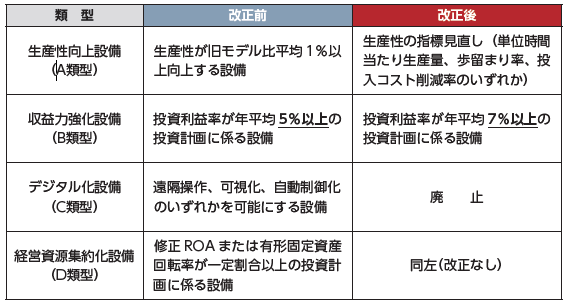

9. 中小企業経営強化税制の拡充・延長

(現行制度の概要)

生産性や収益性などを向上させる対象設備の取得等をした中小企業は、即時償却または取得価額の7%の税額控除(資本金が3,000万円以下の中小企業は10%)が選択適用できる制度です。

本制度の適用を受けるためには、①生産性向上設備(A類型)、②収益力強化設備(B類型)、③デジタル化設備(C類型)または④経営資源集約化設備(D類型)を導入して実施する経営力向上計画の認定を受けることが必要になります。

(1)各類型の設備要件

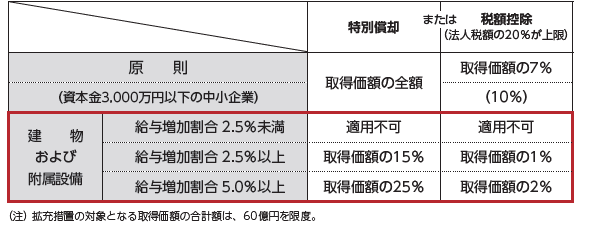

(2)経営規模拡大設備〈B類型の拡充〉

売上高100億企業の創出を促進するため、B類型の拡充措置が創設されます。

①主な適用要件

- 投資利益率が年平均7%以上を見込む

- 売上高100億円超を目指すロードマップの作成

- 売上高成長率年平均10%以上を目指す

- 前年度売上高10億円超90億円未満

- 最低投資額1億円または前年度売上高の5%以上の設備投資 等

②対象設備と取得価額

- 機械装置 (160万円以上)

- 工具器具備品 (30万円以上)

- 建物およびその附属設備 (1,000万円以上)

- ソフトウェア (70万円以上)

③特別償却と税額控除

【適用時期】関係法令の改正を前提に、2027年3月31日まで2年間延長されます。

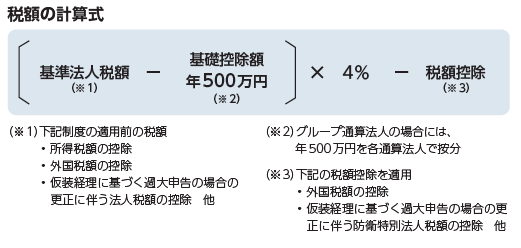

10.防衛力強化に係る財源確保のための税制措置

防衛費増額の安定的な財源確保のため、防衛特別法人税(仮称)の創設とたばこ税の見直しが行われました。防衛特別法人税の税額の計算式は以下の通りです。

【適用時期】2026年4月1日以後に開始する事業年度に適用されます。

なお、所得税については、「いわゆる「103万円の壁」の引上げ等の影響も勘案しながら、引き続き検討する(大綱P18)。」とされ、来年以降の検討事項とされました。